信用证方式有三个特点:一是信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。二是信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。三是信用证是一种银行信用,它是银行的一种担保文件。

按现行规定,中国地方、部门及企业所拥有的外汇通常必须存入中国的银行。如果某些单位需要跟单信用证进口货物或技术,中国的银行将冻结其帐户中相当于信用证金额的资金作为开证保证金。

如果申请人在开证行没有帐号,开证行在开立信用证之前很可能要求申请人在其银行存入一笔相当于全部信用证金额的资金。这种担保可以通过抵押或典押实现(例如股票),但银行也有可能通过用于交易的货物作为担保提供融资。开证行首先要对该笔货物的适销性进行调查,如果货物易销,银行凭信用证给客户提供的融资额度比滞销商品要高得多。

信用证的通知:

1、通知行的责任

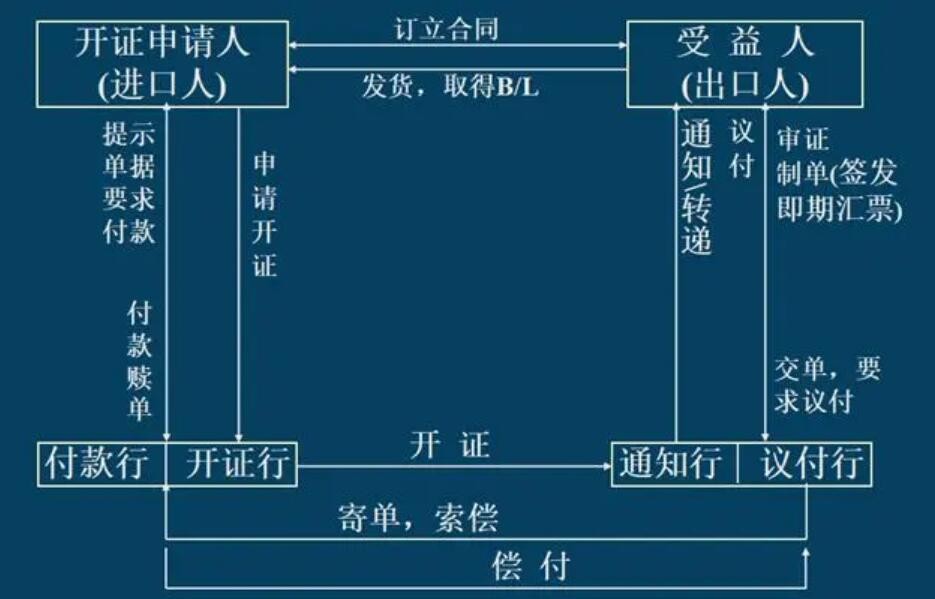

在大多数情况下,信用证不是由开证行直接通知受益人,而是通过其在受益人国家或地区的代理行,即通知行进行转递的。 通知行通知受益人的优点就是。通知行的责任是应合理谨慎地审核它所通知信用证的表面真实性。

2、信用证的传递方式

信用证可以通过空邮、电报或电传进行传递。设在布鲁塞尔的SWIFT运用出租的线路在许多个国家的银行间传递信息。大多数银行,包括中国的银行加入了这一组织。

3、 有效信用证的指示 当开证行用任何有效的电讯传递方式指示通知行,通知信用证或信用证的修改,该电讯将被认为是有效信用证文件或有效修改书,并且不需要再发出邮寄证实书。

银行信用证的担保作用:

信用证在国际贸易中还提供担保作用。国际贸易的买卖双方签订了货物买卖合同,双方会在合同条款中选择采用信用证的方法作为支付手段。通常买方向自己的开户银行申请开出信用证。在信用证担保关系中,买方称为“开证人”或“申请人”,银行称为“开证银行”,而卖方称为“受益人”。由于信用证是银行提供的,所以,银行从中提供了担保作用:银行一定会向卖方付款的。卖方发货后,取得单证。卖方在开证银行收到货款,及时将单证交给银行,银行再将单证的货权转让给买方。买方在申请银行开出信用证时,向银行交付了一定比例的保证金。当买方收到货物时就要向银行交付剩余的款额。所以,从上述运作过程中,可以看出银行提供了信用,信用证也是一种保证的合约。