工程担保作为信用担保,其作用在于为风险难于识别或者资信不足的建筑企业提升信用,以促进工程建设合同的签订和履行。通过将工程建设全生命周期中的信用风险转移回风险源,工程担保能够促进债务人增强履约自律,从而保证合同履行。

从连带责任保证人视角出发,担保主体凭借自身的信用向受益人出具保函,同时也面临着来自被保证人的信用风险。相应的,工程担保全过程中的措施、程序、制度性安排都围绕着信用风险展开。

按照作用阶段,工程担保的风险管理工作可以分为保前和保后两个阶段:保前风险审查是在承保前对于担保项目风险程度的调查与评审,保后风险把控是在承保后对于担保项目风险程度的跟踪与控制。

其中,保前风险审查通过资料审核和实地调查对担保申请人及其担保项目的信用风险进行预判,从而对不符条件的被担保人予以拒保,并为保后风险把控打下基础。其事前把关的关键作用,对于担保主体开展工程担保业务而言至关重要。

1

工程担保的保前风险审查要点

通过资料审核与实地调查交叉验证,承保前担保主体应把握资信风险、项目风险与履约风险。

资信风险:1)业主资信状况:复核银行征信情况,查验无理索赔历史记录、业主⼯程款⽀付担保保函情况等;2)承包商资信状况:核验营业执照、建筑业企业资质、生产许可证,查询行业不良信用记录情况、工程履约担保保函情况等。

项目风险:1)审查项目合同,避免虚拟合同、恶意欺诈以及工程挂靠或转包引起的履约风险;2)审查反担保协议,确保反担保措施合法,以及抵押物、质押物权属明晰;3)对比招标文件、中标通知书、施工合同等资料,明确是否有预付款、资金垫付需求等项目风险点。

履约风险:1)财务状况:通过前一年度或当期经审计的财务报表,预测财务状况在长期和短期内的稳定性;2)运营状况:考察主要生产、经营场所以把握组织结构与管理能力,梳理在建工程项目数量以评估是否有余力承接新项目;3)工程业绩:查询历史业绩、施工地域、履约记录等,把握企业从业经验。

2

银行保函、担保保函、保险保函

保前风险审查对比

基于不同的工程担保业务模式,三大担保主体的保前风险审查工作各有侧重。

银行保函:关注客户信用

银行以出具保函的形式承担客户的信用风险,是用银行信用来替代商业信用以增进交易的信用支持活动。由于银行将工程担保视为普通的信贷业务,故组织模式较为简单:银行以企业的资信为依据开具保函,并依据申请人本身资质和信用实行授信制度与保证金制度。

如中国银行要求“在我行有授信额度或缴纳足额保证金或提供我行可接受的足额担保”,授信额度是银行依据客户的资信和经济状况向其授予的信用额度,保证金比例则视企业资质和信用而定。

不难发现,银行在开立保函时多考虑申请人本身资质如业绩、信用和实力,较少考虑工程项目风险高低。另外,工程担保作为银行的表外业务,主要通过合约的完备性体现风险管理,其损失处理主要体现在事后,而不会参与项目过程进行风险控制。

保险保函:关注保险标的与客户信用

保险保函的保前审核即核保,是由核保人员对投保申请进行风险评估和风险审核,以决定是否接受承保这一风险的过程。其主要内容包括投保人资格审核、投保人信誉审核、保险标的审核、保险金额&费率审核等。

不同于银行重点关注客户信用,保险业更多关注保险标的状况、客户信用道德水平和财务背景等:一方面会依据公司核保政策进行项目风险评估,另一方面会通过征信系统中的客户理赔历史、信用状况数据及历史项目执行情况评估被保险人的风险。

值得注意的是,部分地区还鼓励保险公司聘请第三方专业技术管理机构进行核保前的初始检查:保险公司将初始检查的风险评估报告进行核保分析,以确定承保条件与承保价格。

(《湖北省关于开展建设工程履约保证综合保险试点工作的通知》)

担保保函:较为宽松

根据履约保函申请人和被保证人是否分离,担保保函又分为分离式银行保函和一般担保保函。其中,担保公司在与银行合作提供工程担保的模式中,主要通过委托担保协议扮演授信中间人角色,较少参与保前风险审查。

在独立承保工程担保业务时,担保公司的保前调查审核一般包括保前调查、初审和评审会评审三个环节,主要审查被担保人的经营状况、财务状况、抵押物及贷款用途以及负责人征信等情况。

然而囿于资金实力和业务成熟度限制,普通建设工程担保公司往往更依赖反担保措施进行风险控制,因此在保前风险审查中较多采取宽松策略。

提前规避担保风险,是所有担保主体的共同追求。保前审查作为认识风险所在的关键步骤,应该在战略和战术上被同样重视。只有有效防范承保风险,才能推动工程担保业务顺利发展。

银行保函的特点

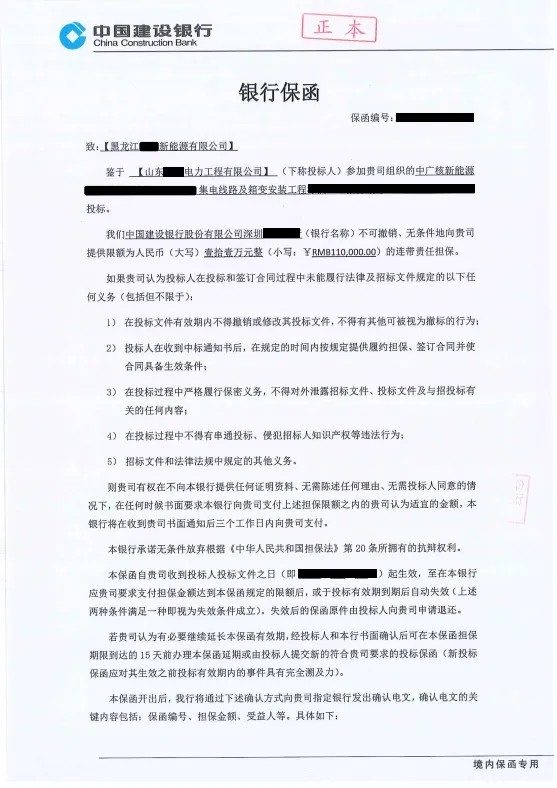

1、保函依据商务合同开出,但又不依附于商务合同,具有独立法律效力。当受益人在保函项下合理索赔时,担保银行就必须承担付款责任,而不论委托人是否同意付款,也不管合同履行的实际事实。即保函是独立的承诺并且基本上是单证化的交易业务。

2、以银行信用作为保证,易于为合同双方接受。银行保函业务中涉及到的主要当事人有三个:委托人、受益人和担保银行,此外,往往还有反担保人、通知行及保兑行等。

银行保函的内容根据交易的不同而有所不同,但通常包括以下内容:

基本栏目包括:保函的编号,开立日期,各当事人的名称、地址,有关交易或项目的名称,有关合同或标书的编号和订约或签发日期等。

责任条款即开立保函的银行或其他金融机构在保函中承诺的责任条款,这是构成银行保函的主体。

保证金额是开立保函的银行或其他金融机构所承担责任的金额,可以是一个具体的金额,也可以是合同有关金额的某个百分率。如果担保人可以按委托人履行合同的程度减免责任,则必须作出具体说明。

有效期即迟的索赔日期,或称到期日(expiry date),它既可以是一个具体的日期,也可以是在某一行为或某一事件发生后的一个时期到期。例如:在交货后三个月或六个月、工程结束后30天等。

索赔方式即索赔条件。是指受益人在任何情况下可向开立保函的银行提出索赔。对此,国际上有两种不同的处理方法:一种是无条件的或称“见索赔偿”保函(First demand guarantee);另一种是有条件的保函(Accessary guarantee).索赔形式一般为见索即赔。

银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭此向 银行索偿的一方)、担保人(保函的开立人)。

其主要内容根据国际商会第458号出版物《UGD458》规定:

(1)有关当事人(名称与地址)。

(2)开立保函的依据。

(3)担保金额和金额递减条款。⑷要求付款的条件。

国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只需提供书面请求和保函中所规定的单据,担保人付款的依据是单据,而不能是某一事实。担保人与保函所可能依据的合约无关,也不受其约束。

以上规定表明,担保人所承担的责任是性的、直接的付款责任。