履约保证金作为招投标活动以及政府采购工作中常见的一种特殊的担保方式,因招标投标法、政府采购法等法律法规没有直接规定,导致实务中对其法律性质及后果有不少争议,有违约金说、定金说和质押说等观点,笔者赞同“履约保证金并不简单地固定属于法定五种担保方式的哪一种,其性质和效力应视合同中有关履约保证金条款的具体约定而定”

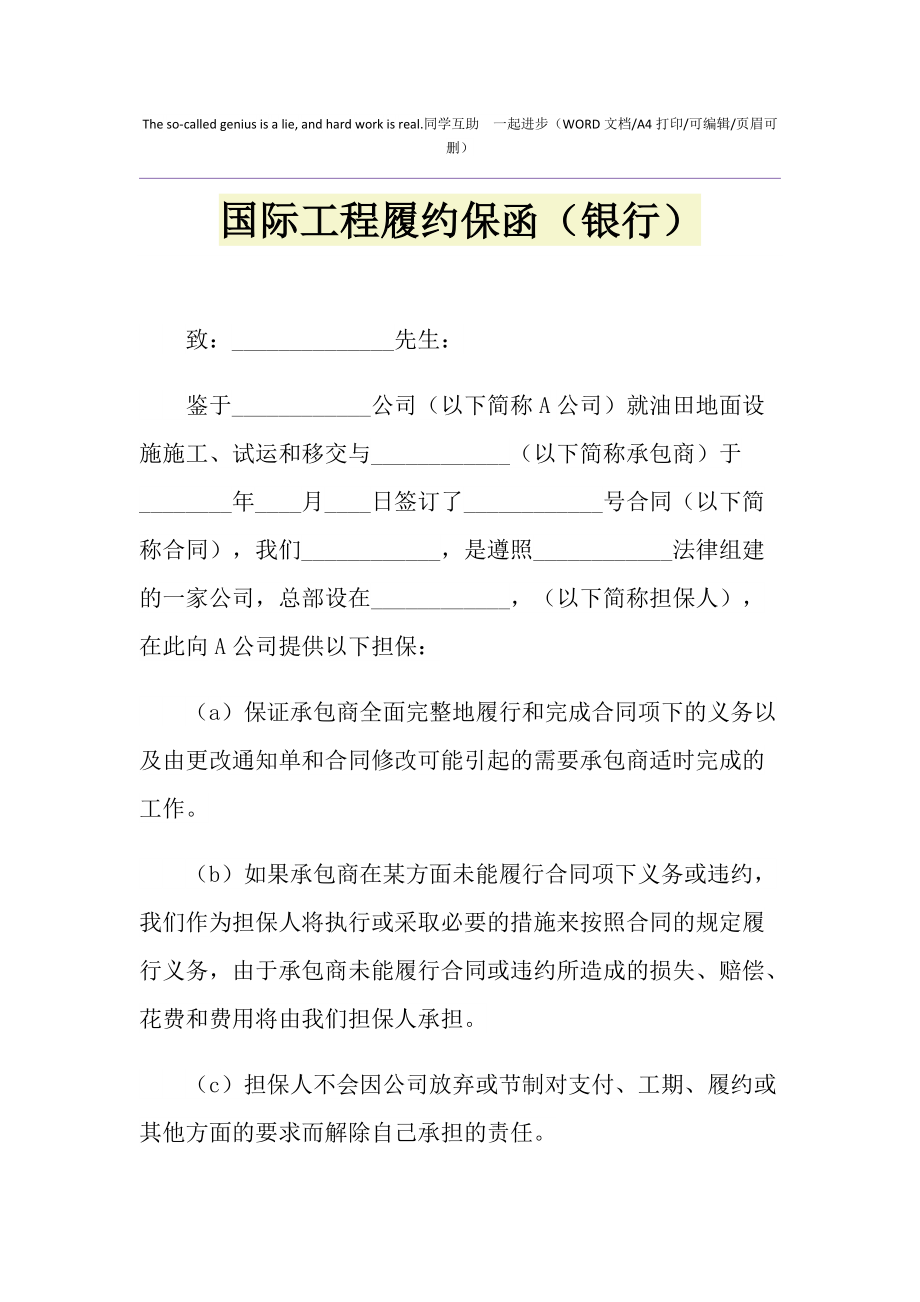

担保人

是保函的开立人。担保人的权责是:

(1)在接受委托人申请后,依委托人的指示开立保函给受益人。

(2)保函一经开出就有责任按照保函承诺条件,合理审慎地审核提交的包括索赔书在内的所有单据,向受益人付款。

(3)在委托人不能立即偿还担保行已付之款情况下,有权处置押金、抵押品、担保品。如果处置后仍不足抵偿,则担保行有权向委托人追索不足部分。

投标保函

是指投标人(申请人)作出保证,在投标人报价的有效期内,投标人将遵守其诺言,不撤标、不改标,不更改原报价条件,并且在其一旦中标后,将按照招标文件的规定及投标人在报价中的承诺,在一定时间内与招标人签订合同,如投标人违约,银行将在担保额度的范围内向招标人支付约定金额的款项。该金额数通常为投标人报价总额的1%-5%不等。

税款保付反担保函

是指对在银行开户的加工贸易企业,银行可为该企业出具以中国银行为受益人的反担保函。加工贸易企业在开展加工贸易业务中为免向海关缴纳税款保证金,需委托中国银行出具以海关为受益人的税款保付保函。