对付款人的效力。根据我国《票据法》第44条,付款人在完成承兑后将成为汇票的承兑人,应当承担到期付款的责任。即使在到期H,承兑人尚未从出票人收到资金,该承兑人也不得以此对抗持票人。按照《日内瓦统一汇票本票法》第28条,汇票已获承兑的,即使于到期日时持票人系原出票人,也可就票据金额向承兑人直接请求支付。这些规定均表明,经承兑后的票据应当具有无因证券的性质。同时,付款人一经承兑,须对持票人承担追索责任,持票人对承兑人的追索权不因未按期提示付款而丧失。而且,付款人要承担终的追索责任,汇票上的其他债务人因被追索或主动清偿了汇票债务而取得票据时,均有权对承兑人行使再追索权。

承兑是票据法在汇票制度中规定的一种票据行为,其含义是指汇票付款人在汇票上承诺汇票到期日支付汇票金额的行为。汇票上之所以要设立承兑制度,是因为汇票是出票人签发的,委托付款人于指定到期日或见票时向收款人或持票人支付确定的金额的有价证券,但汇票出票是出票人单方行为,"委托"一词并不表明出票人与付款人之间存在委托关系,或者即使存在该种关系,也因为票据的设权性和无因性而不发生票据法上之效力。故需要由出票人记载的付款人自己在票据上为意思表示,表明其是否愿意付款,以确定其在票据上的身份与地位。

承兑自由原则是票据法理论中的一种学说。根据通说,其具有两方面的含义{1}:之一,付款人同意或拒绝承兑的自由。即从付款人方面来说,他可以承兑,也可以不承兑。之二,持票人承兑提示的自由。即从持票人方面说,一般情况下,其没有必须前往付款人处提示汇票,请求承兑的义务。是否请求承兑,是持票人的自由而非义务。

特点

一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。

二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

三、节约资金成本。对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。由于银行承兑汇票具有上述优点,因而受到企业的欢迎。然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

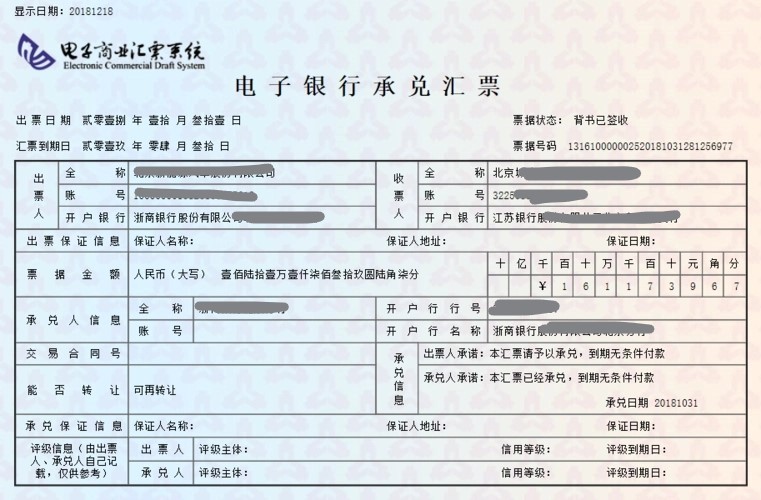

银行承兑汇票是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。它是企业间相互结算的重要形式之一。