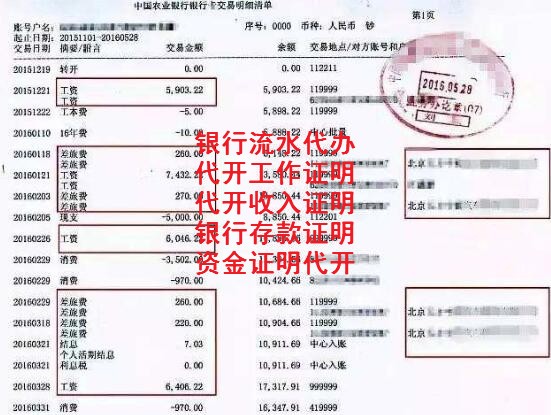

银行流水分为对公账户流水和对私账户流水。

私人账户流水是指客户自己本人名下的银行卡(借记卡)或者银行活期存折,在一段时间内与银行发生存取款业务交易清单。

对公账户流水是指公司客户(开设基本对公账户)其对公银行帐户上一段时间与银行发生存取款业务清单。

银行流水的进项主要表现方式:进项表现贷方,出项表现于借方,主要有卡存,现存,转入,工资,续存,网银转账,货款,劳务费。卡对帐单,即贷记卡账户的交易记录,是银行给客户的交易对账单,只能当做交易记录看待,不是银行流水记录。

1.当天存钱当天取,不管你金额大小,都是无效流水。

2.存入一笔资金进去,资金量越大越好。如果当天存,第二天取也不好,也会被视为无效。正确方法:前几天,小笔资金取出,陆续大笔资金取出。先小后大的取。

3.从存钱到取钱,这个过程规划长点 。

4.首笔资金陆续快取完时,再存第二笔资金。让自己的账户始终保持有余额的状态。别取干净了再存,效果大打折扣。

5.按照第四条的操作方法,天天保持账户有钱,不断的有资金进出。尤其到月底季度末年底的时候,保持账户资金存入资金量大为佳。

6.按照上述5条,从开始积累个人流水,保持6个月以上,就是一个非常完美的个人流水账户。

7.资金量越大越好,能做到月流水100万以上。保持资金进出的同时,要保证账户始终有余额。账户一直有余额也就表示你在这家银行有一定的沉淀资金。

在通常情况下,这两项数据需要保持一致,而且收入证明中的月收入一般需要覆盖月供的两倍。如果达不到要求,月收入没有月供的两倍,那么银行对于借贷人的申请往往不会予以通过。

但是这也不是的硬性规定,不同的银行有不同的要求,即使是同样的银行不同的贷款支行,规定也是不同的。具体的要求应该咨询相关的银行。

银行流水和收入证明之间的差额也会对买房贷款产生影响,一般银行会对两者之间的差额具有一个标准,有的规定是8000元,有的规定是一万元,如果在银行审查过程中发现存在明显的不一致并且差额超过一定的标准,那么银行将会严格审查,从而对买房产生一定的阻碍。

近年来因为银行流水和收入证明不一致而被银行拒贷,买房收到一定影响的案例越来越多,为了申请到贷款购置房产,有人通过人为的办法来提高收入证明上的金额来证明自身的还款能力,这样的方法是行不通的,贷款买房开虚假收入证明是存在法律风险的,因此,准备买房者应当量力而行,根据实际情况申请贷款。

银行流水指的是客户在一段时间内与银行发生的存取款业务交易清单,通常在办理银行贷款业务时,银行都会要求借款人提供流水账单,因为银行需要通过借款人的银行流水账单来了解借款人的收支情况,看其是否具备稳定的收入,以及偿还贷款本息的能力,通常银行要求,借款人的银行流水账单收入需要是贷款月还款额度2倍以上,这样才能保障借款人在后期的还贷过程中可以按时偿还欠款。

值得注意的时,通常办理贷款业务所要求的银行流水账单是需要加盖银行红章的,如果流水账单没有加盖银行红章,那么是不被认可的。加盖红章的流水账单通常必须到银行柜台才可以打印。

在申请信用卡或者办理其他银行业务的时候,收入证明是必不可少的证明材料。

许多人在要求单位开具收入证明的时候并不知道标准的收入证明是什么样的格式,导致很多收入证明无法使用。 它是在信用卡审核时初始信用额度的主要参考内容之一,直接反应办理人的还款能力。

格式