如何使用微信收钱

1、首先,在智能手机上登录微信客户端,在用户中心页面的窗口,点击微信头像下方的【钱包】

2、进入我的钱包窗口,在微信零钱的左侧,点击【收付款】

3、在收付款的窗口,要清楚上面的部分是付款码,在收款的时候,点击付款码下方带有钱袋图标的【二维码收款】

4、进入二维码收款的界面,在收款的二维码下方,点击【设置金额】

5、进入设置金额的窗口,输入收款的具体金额,然后点击绿色的【确定】按钮

6、在输入收款的数额后,进入二维码收款的窗口,对方就可以扫描识别二维码,直接进行转账了。收钱吧收款码

收钱吧收款码牌,一码搞定移动支付,支持支付宝,微信,银联云闪付等支付方式;可放置于柜台,也可拿到顾客面前完成收款,超大底座,稳定支柱,很耐用;有店名,防替换。

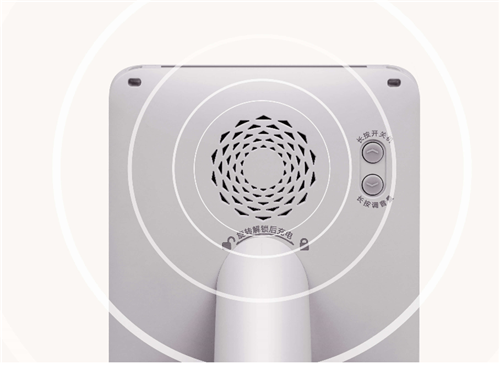

收钱吧收钱音箱二代

收钱吧收钱音箱的语音播报功能减少了错单漏单现象,并且通过加入金额显示,能听能看、到账双重确认等功能,让商户的使用更为方便。如今收钱音箱已经上市了第二代收钱音箱,不仅将视听特色做大做强,更带来百搭各种经营环境的品质感颜值。

收钱吧收钱音箱二代简介

该产品于2019年为收钱吧设计,是收钱音箱迭代产品,其应用场景是中小商铺的桌面和台面。销售团队反馈一代产品的数码屏幕有30%的前置观看需求,需提供屏幕前后翻转的外观+结构解决方案,及商户对其的期待是更加圆润可爱风格的产品。在项目草图阶段我们基于对项目需求及用户体验的分析,提出了二段式架构及收钱管家概念,并且外观设计上走圆润+科技感路线。设计师:吴健恒。PS:该设计作品已上市,产品版权解释权归收钱吧所有,请勿随意转载和用于其他用途。

移动支付对银行金融服务的影响

1.对金融理念的影响。移动支付改变了客户支付习惯和金融理念,实现了对现金支付、银行卡刷卡支付等消费方式的有效替代。现在相当一部分的客户都是通过互联网的电商,或者说是通过融资平台来直接完成交易,既存在着金融脱媒,同时也隔绝着客户与银行的联系。第三方支付机构已经打通了与大多数银行的支付通道,逐步成为客户交易的主要入口。网上支付由传统的支付网关模式到卡通模式再到快捷支付模式,整个支付模式的改变过程基本上已经被支付公司所主导,银行逐渐从支付结算的前线倒退到了第三方清算的后台,移动支付模式的变化直接影响到客户金融活动理念的变化。

2.对柜台服务的影响。虽然互联网行业做了很多尝试,目前还不能从根本上撼动商业银行的地位,但是在人们的观念和舆论上还是形成了非常大的影响力。传统的柜面业务处理方式,相对繁琐的审批程序,固定的场所、固定的工作时间和较长的业务处理时间与快捷、便利的移动支付相比处于劣势。从许多银行的电子银行业务分流率超过70%这一点可以看出,银行的客户已越来越依赖于电子支付渠道,特别是互联网应用的金融服务。

3.对推动普惠金融的影响。与传统支付方式相比,移动支付具有便捷、、低成本等特征,其受众覆盖面广,能增加金融服务的可获得性,具有普惠金融特征。2014年人民银行出台了《推进深化农村支付服务环境建设的指导意见》,鼓励支持农村支付服务主体多元化发展,推动手机支付等新兴移动支付业务在农村地区的推广应用,能够弥补金融服务空白地区特别是农村地区金融网点不足的问题,为低收入群体、小微经济实体提供价格合理、便捷的金融服务和产品,有助于缓解农村地区金融服务基础设施不完善、金融服务供需矛盾比较突出的问题。

4.对业务风险的影响。由于业务发展思路的不一致,第三方支付机构与银行风险控制的理解有较大差异。以账户实名制为例,银行的账户实名制需要客户面对面确认,审核证件原件,公安联网核查,留存证件档案等程序,而支付公司一般只匹配证件号码与户名是否相符或通过银行接口查询户名卡号是否匹配。对于客户支付保障,银行一般都有数字证书等体系保障,而支付公司一般仅采用手机动态密码的方式确认客户身份。而银行目前与支付公司的交易一般都是高信任关系,这些风险管理要求上的不一致,可能会导致支付公司的风险转移至银行。

收款码牌到手怎么用呢?

在这个码牌的包裹里,会包含这几样东西:收款码牌×1备用收款码×1

步,把收款码牌组装起来。先将支架和收款码面板组装起来,再插入底座,向前滑动卡住即可。

第二步,并使用收款码。

1、打开收钱吧APP,点击右上角的“+”选择“扫一扫”。

2、扫码牌上的收款码,根据操作指引后,就可以正常收款了!完成后,用户可以自己付一笔试试看。

此外,收款码牌有多种使用方式,除了摆放之外,还能穿绳或挂钩悬挂使用。